「中華民國萬萬稅」!大王在經過今年度報稅大失血,決定好好規劃自己的稅賦,充份運用各類方式來「節稅」。所以找了找網路上大家分享的資訊,摘錄成了下面的資料,提供給大家參考囉。記得要進行積極的節稅,可要在每年年底之前就先完成節稅的動作,不然等到次年五月報稅時可是來不及了!

---------------資料來源網路搜尋摘要整理---------------

一.扶養親屬節稅

列報為扶養親屬,每人每年可享用一定免稅額,九十年為七萬四千元, 若受扶養親屬為七十歲以 上者,則免稅額為十萬零一千元。而且若有大筆可扣減的支出, 亦可申報列舉扣除,所以納稅義務 人應充分利用扶養親屬,以達到節稅的效果。

若扶養親屬於年度中死亡,依然於死亡年度可以全數列報免稅額及相關扣除額。 根據「兩岸人民關係條例」我們大陸地區的扶養親屬條件與台灣地區相同, 所有的免稅額及扣除額可列報口扣抵。

二.善用自用住宅購屋貸款利息

從九十年起只要購買自用住宅的房屋貸款利息,扣除儲蓄扣除額的部份, 每一戶有 30 萬元的貸款利息可以扣除。 符合的要件:

- 符合自用住宅的意義:房屋必須為自住用途,且無出租或供營業使用。

- 房屋持有人:必須為本人、配偶或受扶養親屬在年度內辦妥戶籍登記。

- 一屋為限:一申報戶只能申請一屋,不是用累計的。

- 舊貸換新貸亦可認列:將原貸款轉至其他較優惠銀行也可以繼續認列扣除。

三.利用重購自用住宅扣抵稅額

對於民眾換屋時會發生財產交易的所得或損失 (賣價 - 買價的差額),若為所得則必須併入所得稅來申報,若發生損失則可以用來扣抵財產交易的所得, 若當年沒有所得,可於往後三年當有財產交易所得時來扣抵。重購自用住宅扣抵稅額:出售自用住宅時所繳交之財產交易所得稅,於二年內重購自用住宅價款高於原賣房子之賣價時, 可以將先前所繳之稅額於房屋完成登記年度綜合所得稅中扣抵或退還。

符合要件:

- 出售的房屋和新購的房屋都是自用住宅

- 新購房屋的價格,必須高於所售房屋的價格。

- 無論是先買後賣,或是先賣後買,均可適用。但新舊房屋辦理過戶的時間,差距不可超過二年,以產權登記的日期為準。

- 面積:都市土地以三公畝(九○、七五坪),非都市土地以七公畝(二一一、七五坪)為限。

- 出售前一年內無出租或供營業使用。

四.行善節稅

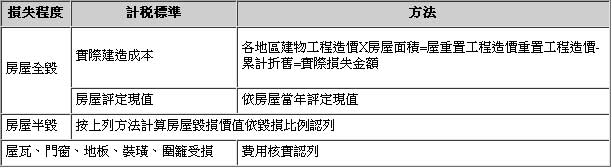

五.災害損失節稅

根據所得稅法第十七條規定,納稅義務人及其配偶與扶養親屬遭受不可抗力之災害損失, 可列舉扣除。但受有保險理賠或救濟金部份,不得扣除。 房屋災害損失所得稅可以減免及扣抵,房屋災害損失分為以下三:

六.保險節稅

根據所得稅法 第四條第七項規定,人身保險、勞工保險及軍、公、教保險之保險給付免納所得稅; 根據所得稅法第十七條規定,本人、配偶及扶養之直系親屬的人身保險費每人每年可扣除24000元。

七. 租賃所得的節稅

對租賃所得的申報方式,一種是不須任何證明文件,一律以當年度房屋租金收入的百分之四十三 列為必要費用,但土地出租之收入,僅能扣除該地當年度繳納之地價稅, 不得扣除百分之四十三的必要費用。 另一種是採列舉扣除方式,必須對因租賃而發生之合理、必要損耗及費用,逐項提出證明, 如房屋折舊、修理費、地價稅、房屋稅及其附加捐、以出租財產為標的物的保險費、 向金融機構貸款購屋而出租所支付的利息等。納稅義務人可先行核算可扣除費用額,擇高適用。 財產無償借他人使用,若確屬無償且不是營業或執行業務使用,就可以免申報租金收入。 所謂 "他人" 指的是本人、配偶及受扶養人以外的直系親屬以外的個人或法人而言。

八. 租屋族節稅

八十九年度立法院增訂 "租金列舉扣除額",將租金費用正式列入所得稅扣除項目。 但是要切記提出以下證明喔:

- 租屋依據:"租賃契約" 是證明租屋的最佳利器。

- 租金費用證明:租金支出當然要有憑有據才可列報,租屋族可提供之付款證明如: 房東給予的租金收據、金融卡或銀行轉帳證明等。

- 確實居住證明 -- 『設籍』:承租人本人、配偶或直系親屬須設籍租屋地。

九. 夫妻節稅

夫妻申報所得的方式分為三種:(可擇一較有利的申報)

- 夫妻全部所得合併計稅,合併申報。

- 以夫為納稅義務人,妻得薪資所得分開計稅,合併申報。

- 以妻為納稅義務人,夫得薪資所得分開計稅,合併申報。

結婚或離婚當年度分開申報,可節稅 至於離婚後所取得之贍養費要不要報稅可分兩種情形:

- 夫妻雙方如經由法院判決離婚,其中一方因而取得之贍養費, 其性質屬扶養請求,應併入所得人當年度之「其他所得」課徵所得稅, 但免課贈與稅,惟所得人如為公教軍警人員、勞工、殘廢者和沒有謀生能力的人, 則免納所得稅。

- 夫妻一方如經兩願離婚所取得之贍養費,屬當事人間之贈與,惟免計入贈與總額, 亦免徵綜合所得稅。

子女在年度中屆滿二十歲應如何申報?可選擇單獨申報或與父母合併申報, 其免稅額亦可全額扣除,至於何種申報方式較有利,納稅人應依該子女所得高低及其扣免、 抵稅額之大小仔細衡量,分別計算應納稅額之高低以為取捨。

十.一般上班族節稅

所得稅法規定,除了本薪以外之公司福利,例如按月一千八百元以內之伙食津貼、公司旅遊、 員工制服、慶生活動,乃至於公司配用車輛、提供住處等,可不列入員工薪資所得。 在勞動基準法規定的加班時數內加班費可免納所得稅 (男生一個月 46 小時,女生一個月 24 小時)。 通常,在規定的加班時數外的加班費就不能免稅,但如果公司機構在國定假日、例假日、 特別休假日的加班費就可以免納所得稅。

十一.善用儲蓄投資特別扣除額

稅法規定,納稅義務人及與其合併申報的配偶和受扶養親屬的公債、公司債、金融債券、 金融機構的存款利息屬於儲蓄性質信託資金的收益,和公司公開發行並上市之記名股票的股利 , 合計在二十七萬元以內,可以申報適用儲蓄投資特別扣除額,全數免稅。 其可用之節稅策略 如下:

- 利用短期票券的分離課稅:短期票券的利息所得採20%分離課稅,不併入綜合所得計算。 所以在進行投資時,如利息及股利已超過二十七萬元的免稅限額,且綜合所得稅率在20% 以上, 可考慮購買短期票券。

- 海外投資:國外來源的所得免稅,投資人可以匯款至國外銀行賺取利息或購買海外基金, 則無論賺取差價或分配的收益均免稅。

留言

張貼留言